哪些电商平台支持花呗分期?

在电商生态的演变中,花呗的渗透率已超越传统支付工具的边界。淘宝与天猫作为支付宝生态的核心载体,通过信用支付与消费场景的深度绑定,构建起独特的消费闭环。商家在商品定价策略中嵌入花呗分期选项,既满足用户延迟支付需求,又通过分期费率实现资金周转效率提升。这种模式使平台在流量获取与用户留存之间取得平衡,形成良性循环。

京东与拼多多的花呗接入路径则折射出支付工具的商业逻辑差异。京东依托供应链金融体系,将花呗转化为供应链金融工具,通过分期付款降低用户购机门槛,同时借助信用数据反哺商家风控模型。拼多多则通过下沉市场用户画像,将花呗转化为社交裂变工具,借助"拼团+分期"组合拳刺激消费转化。两种模式共同验证了支付工具在不同市场层级的适配性。

跨境平台与线下场景的花呗拓展揭示支付生态的扩张野心。考拉海购、天猫国际等平台通过花呗实现跨境消费的信用支付,解决用户对汇率波动的顾虑。线下零售场景中,部分连锁品牌通过智能硬件接入花呗,将线上信用支付能力延伸至实体消费,形成线上线下支付体验的无缝衔接。这种场景延伸正在重塑消费行为的时空边界。

支付方式的融合趋势正在重塑商业逻辑。当花呗从单纯的信用支付工具演变为场景化服务入口,其价值已超越资金流转范畴。商家通过花呗数据洞察用户消费偏好,优化选品策略;用户则在分期额度、还款周期等维度获得个性化金融服务。这种双向赋能机制,正在推动支付工具从交易媒介向消费决策中枢的进化。

相关文章

羊小咩便荔卡取现指南

羊小咩便荔卡作为一种新型的虚拟信用卡服务,为用户提供了便捷的在线支付体验。然而,在实际使用过程中,有些用户可能会遇到想要通过羊小咩便荔卡取出现金的需求。那么,如何实现这一点呢?这里提供几种常见的方法供...

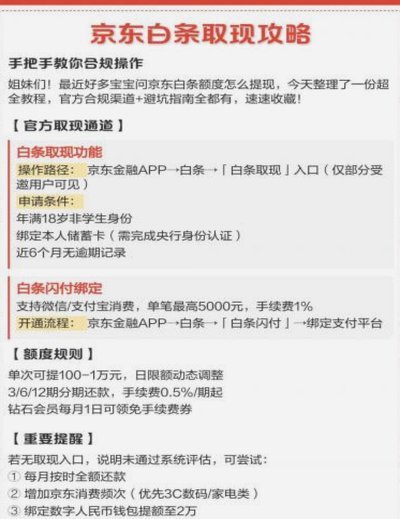

白条取现真的只有10天吗?

### 白条取现只有10天吗? 很多人对白条取现的理解存在误区,认为一旦使用了白条的取现功能,就必须在10天内还清。这种认知虽然在某些情况下有一定依据,但并不全面,也不足以涵盖所有情况。实际上,白条...

羊小咩如何有效管理资金流

在这个数字化时代,如何有效管理和使用资金是每个企业或个人必须面对的问题。假设“羊小咩”是一家以卖羊奶为主的小微企业,“钱怎么取出来”不仅仅是财务操作层面的简单问题,更是涉及企业战略、资金运作和风险控制...

吉石科技羊小咩是否正规平台?

吉石科技的羊小咩,作为其推出的在线交易平台,近年来引发了不少用户的关注与争议。要判断其是否为正规平台,需要从多个维度进行深入剖析,不能简单地凭借其宣传力度或用户数量来做判断。核心在于考察其运营模式、技...

白条还款指南,轻松掌握

随着互联网金融的快速发展,各种信用支付工具层出不穷,“白条”便是其中一种广受用户欢迎的产品。它为消费者提供了便利快捷的购物体验,同时也带来了按时还款的重要性问题。对于大多数使用“白条”的人来说,了解和...

解锁额度提现的巧妙设计

羊小咩便荔卡包的购物额度提现机制本质上是平台对用户资金管理权的限制与平衡。该卡包作为电商生态中的虚拟支付工具,其核心价值在于促进消费转化而非资金提取。平台通常通过技术手段将额度绑定至特定商品或服务,例...